开云·kaiyun体育外资可能执续流入中国财富-开云·kaiyun体育(中国)官方网站 登录入口

发布日期:2026-06-19 07:06 点击次数:132

起头:华金策略商量

投资要点

🔷A股7月发达偏泛动,主要受基本面、策略和外部事件、流动性等身分影响。(1)2010年以来15年中有8次上证综指7月高潮。(2)影响A股7月走势的主要身分是基本面、策略和外部事件、流动性。一是基本面是影响A股7月走势的中枢身分:领先,制造业PMI、地产销售增速等经济数据上升对A股7月走势有撑执,如2013、2014、2016、2018、2020和2023年,反之也是;其次,中报功绩预报上升也对A股7月走势有撑执,如2010、2013、2016、2017、2018年,反之也是。二是策略和外部事件对A股7月走势影响也较大:策略或外部事件偏积极可能提振A股发达,反之也是。三是流动性对A股7月走势也有一定影响。

🔷本年7月A股可能延续泛动趋势。(1)7月基本面可能延续弱缔造趋势。一是7月信济可能延续弱缔造趋势。二是面前企业盈利可能濒临一定回落压力:领先, 4-5月工业企业利润增速较1-3月增速出现回落;其次,已表示中报功绩预报依然偏好,A股盈利仍可能处于回升周期的中后段。(2)7月策略仍可能积极,但地缘风险仍有一定的不细目性。一是7月策略仍偏积极,但处于相对的空窗期。二是7月地缘风险仍可能濒临一定的不细目性:领先,关税豁免到期后能够率展期,中好意思博弈是中永远趋势;其次,伊以短期停战后仍可能会有反复。(3)7月流动性可能防守宽松。一是7月宏不雅流动性可能防守宽松。二是7月股市资金可能防守安详流入:领先,2015以来的近10年7月外资净流入7次,融资净流入5次;其次,本年7月来看,外资可能执续流入中国财富,融资流入可能受到市集情感等的影响。

🔷本年7月作风可能偏平衡。(1)大类作风上,本年7月金融和成长可能相对占优。一是复盘历史,7月金融和成长相对占优:2010年以来15年中有5年金融作风7月涨幅第一,有4年景长作风7月涨幅第一。二是本年7月金融和成长也可能相对占优:领先,7月功绩期可能导致低估值蓝筹受到趣味;其次,7月科技产业趋势可能不断上行,流动性防守宽松。(2)大小盘作风上,本年7月可能偏平衡。一是季节效应上,近5年作风趋于平衡。二是本年7月大小盘作风可能偏平衡:领先,基本面弱缔造可能有意于大盘作风;其次,流动性宽松可能有意于小盘作风;终末,策略和产业趋势进取可能有意于小盘作风,但地缘风险可能有意于大盘作风。

🔷7月不断平衡设置低估值蓝筹和科技成长。(1)复盘历史,7月绩优和低估值行业发达相对占优。一是年报预期增速较高的行业7月发达偏强。二是中报预报增速排行靠前的行业7月发达也相对占优。三是PE历史分位数较低的行业7月发达也偏强。四是7月新破钞和TMT相对沪深300无明显逾额收益。(2)面前来看,帆海装备、动力金属、光伏斥地估值较低,航空机场、动力金属、军工电子、软件开发的wind一致预测的2025年盈利同比增速较高。(3)7月建议不断平衡设置:一是估值性价相比高的军工、有色金属、电新、行运、大金融等行业;二是策略和产业趋势进取的电子(破钞电子)、传媒(AI应用、游戏)、通讯(算力)、机器东说念主、筹备机(国产软件)等。

🔷风险教导:历史劝诫翌日不一定适用,策略超预期变化,经济缔造不足预期。

正文实质

一、七月不断泛动

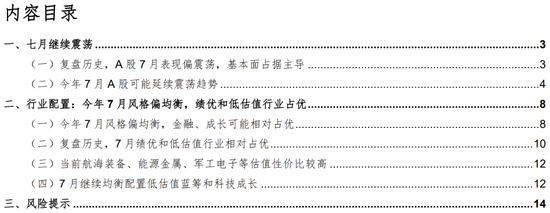

(一)复盘历史,A股7月发达偏泛动,基本面占据主导

A股7月发达偏泛动,主要受基本面、策略和外部事件、流动性等身分影响。(1)2010年以来A股7月发达偏泛动,15年中有8次上证综指7月高潮,7次下降。(2)影响A股7月走势的主要身分是基本面、策略和外部事件、流动性。一是基本面是影响A股7月走势的中枢身分:领先,制造业PMI、地产销售增速等经济数据上升对A股7月走势有撑执,如2013、2014、2016、2018、2020和2023年,反之也是;其次,中报功绩预报上升也对A股7月走势有撑执,如2010、2013、2016、2017、2018年,中报预报净利润同比增速(接纳全体法筹备全A表示的净利润预报高下限均值同比)相较一季度盈利增速均有回升,反之也是。二是策略和外部事件对A股7月走势影响也较大:领先,策略或外部事件偏积极可能提振A股发达,如2014年住建部冷漠千方百计消化库存裁减地产策略,2016和2017年政事局会议执续鼓舞供给侧调动,2020年抗疫终点国债刊行等;其次,策略收紧或外部负面冲击对A股7月走势有一定压制,如2011年楼市策略收紧,2015年证监会严查场外配资,2018年好意思国对中国340亿好意思元商品运转加征25%关税,2022年新冠疫情反复。三是流动性对A股7月走势也有一定影响:领先,流动性宽松可能撑执A股7月走势,如2010年好意思联储开释QE2预期,2013年央行全面放开金融机构贷款利率经管,2018年央行7月降准等;反之,则A股7月走势可能受到一定压制,如2011年央行上调金融机构东说念主民币存贷款基准利率,2022年好意思联储大幅加息75BP等,当月上证下降。

(二)本年7月A股可能延续泛动趋势

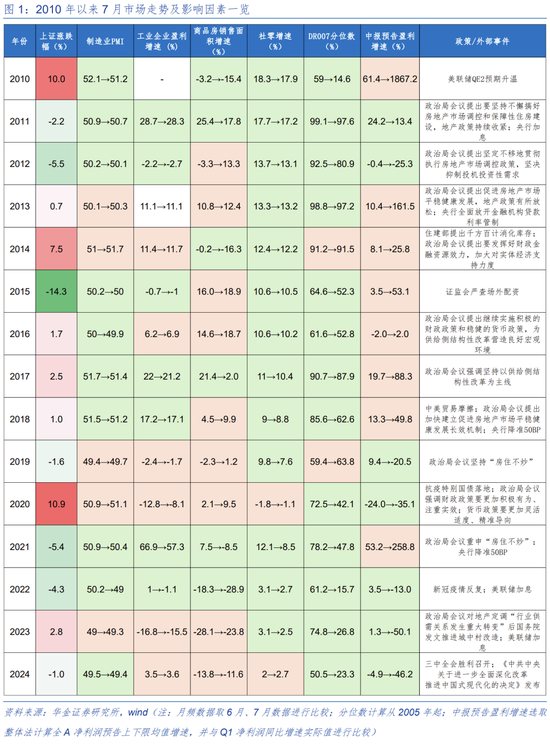

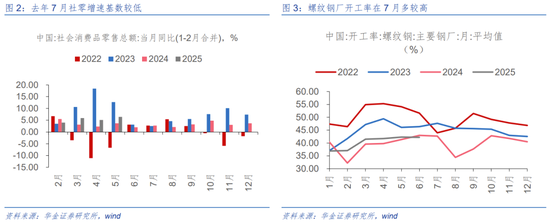

7月基本面可能延续弱缔造趋势。(1)7月信济可能延续弱缔造趋势。一是受益于旺季和低基数效应,7月破钞可能防守较高的增速:领先,昨年6、7月社零同比增速基数较低,差异为2.0%、2.7%,本年7月社零有望受低基数效应影响不断回升;其次,近期促破钞催化不断,如6部门归并双外发布《对于金融支执提振和扩大破钞的领导办法》,推出19条重心举措,并从供需两头脱手提振破钞,跟着策略的不断落实,配合暑期破钞旺季的推动,商品破钞、服务破钞等均有望不断回升。二是7月制造业和基建投资仍可能防守一定增速,但7月地产投资增速仍可能偏弱:领先,7月为开工旺季,历史劝诫来看螺纹钢厂及石油沥青安设开工率在7月均较高,制造业和基建格式开工进度加速下有望带动投资增速的回升,对投资全体变成权贵撑执;其次,面前地产商开工意愿偏弱,5月房屋新开工面积攒计同比录得-22.8%,虽降幅有所收窄但地产端全体仍在去库,7月地产投资增速能够率还是低位泛动。三是抢出口效应事后、国外需求偏弱下7月出口增速可能濒临一定的回落压力:领先,90天关税窗口期行将关闭,订单透支后出口增速可能濒临一定回落的压力;其次,从面前国外库存水平来看,好意思国制造商、零卖商、批发商库存增速仍处于低位,但关税策略不细目性较强下压制拿货意愿,出口后续可能仍偏弱。(2)面前企业盈利可能濒临一定回落压力。一是5月工业企业利润增速较4月出现明显回落:领先,5月累计同比增速录得-1.1%(前值为1.4%),主要受昨年同期基数较高影响牵涉,4-5月工业企业利润同比增速(-3.0%)较1-3月增速(0.8%)也出现回落,预示着A股中报功绩增速可能濒临一定回落压力;其次,结构上,筹备机、通讯和其他电子斥地制造业增长11.9%(均为累计同比,下同),电气机械和器材制造业增长11.6%,通用斥地制造业增长10.6%,专用斥地制造业增长7.1%,上风限制盈利增速仍具韧性;终末,商量到关税冲击及PPI跳动策画回落,后续盈利可能濒临一定的下行压力。二是已表示中报功绩预报依然偏好,从面前已表示的中报功绩预报增速来看,高下限均值高达55.1%,较一季度的净利润增速(+3.7%)改善较为明显,A股盈利仍可能处于回升周期的中后段。

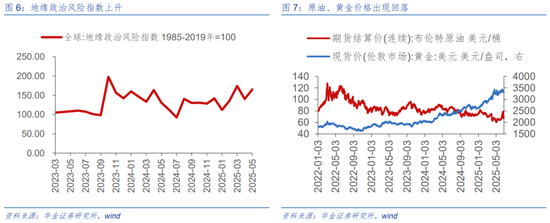

7月策略仍可能积极,但地缘风险仍有一定的不细目性。(1)7月策略仍偏积极,但处于相对的空窗期。一是斥地更新和以旧换新等保增长策略不断现实:领先,发改委示意“以旧换新”补贴披发未完,后续将在7月下达本年第三批破钞品以旧换新资金,且将分限制制定落实到每月、每周的“国补”资金使用商量,保险破钞品以旧换新策略全年有序实施,此外本年超永远终点国债资金对斥地更新的支执力度为2000亿元,第一批约1730亿元资金安排到16个限制约7500个格式,第二批资金正在同步开展格式审核和筛选,有望对后续基建投资变成托底;其次,地方政府也在积极落实稳增长策略,毕业季降临下新疆开展十项专项步履、上海举办专场招聘会、广西获胜举行概括类双选会等,均妥贴稳民生策略基调发力。二是7月底政事局会议定调可能不断偏积极,保增长、稳管事、科技翻新等仍可能是重心场所,但在此之前可能处于增量策略的相对空窗期:领先,财政货币策略协同发力能够率还是重心,后续诓骗准备金、再贷款再贴现、加码超永远终点国债等举措可能加速落实;其次,扩内需策略有望不断从供需两头发力,通过提高破钞质地、贯通住户收入预期、优化信贷投放等形势对冲外需压力。(2)7月地缘风险仍可能濒临一定的不细目性。一是关税豁免到期后能够率展期,但中好意思博弈是中永远趋势,仍可能反复:领先,联邦快递示意,特朗普发起“平等关税”后,5月中国到好意思国的货运量急剧下降,主要受好意思国取消小额入口免税端正影响,关税策略的不细目性对买卖需求冲击剧烈;其次,90天关税暂展期行将终了,后续可能不断展期,但两边的博弈对短期市集情感可能有一定扰动。二是伊以短期停战后后续仍可能会有反复:天然近日以伊文牍肃穆停战,原油和黄金价钱也出现回落,但地缘打破可能有反复风险,在伊朗齐门德黑兰以过火他大城市,仍有好多东说念主在不雅望,并示意在此前的地区打破中,以色列曾屡次违背停战公约,因此伊朗各人对停战能否执续有疑虑。

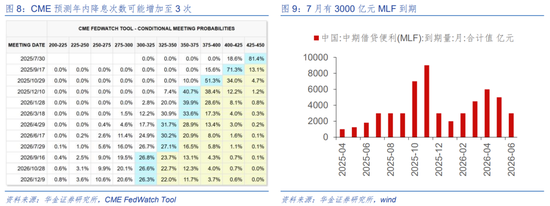

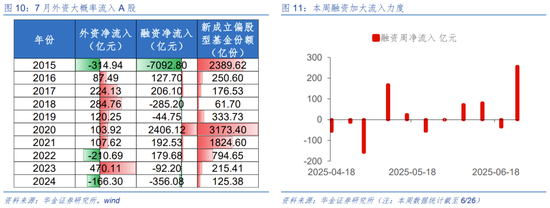

7月流动性可能防守宽松。(1)7月宏不雅流动性可能防守宽松。一是国外方面:领先,好意思国通胀不断回落,5月PCE同比录得2.3%(前值为2.2%),中枢PCE同比录得2.7%(前值为2.6%),通胀压力相对和善,尚未出现大幅反弹,同期鲍威尔表态对货币策略退换仍将保执不雅望,但CME预测上对年内降息的预期运转上升,年内降息次数可能上升至3次(9、10、12月各一次),天然降息节拍仍在博弈,但降息周期未完还是能够率;其次,好意思元指数防守低位泛动,东说念主民币汇率泛动偏强,国外对国内7月流动性宽松的制肘较小,东说念主民币汇率有望防守一定韧性。二是国内方面,7月将有3000亿元MLF到期,同期近期落地的《对于金融支执提振和扩大破钞的领导办法》明如实施妙品币策略,概括诓骗准备金、再贷款再贴现、公开市集操作等多种货币策略器具,保执流动性充裕,央行可能加大流动性投放,不舍弃进一步降准降息的可能。(2)7月股市资金可能防守安详流入。一是历史劝诫来看,2015-2024年的10年时间,外资净流入7次,融资净流入5次,7月外资、融资和新发基金的流入均值差异为70.6亿元、-475.9亿元、934.6亿份。二是本年7月来看,在国内稳增长策略执续、基本面缔造和东说念主民币汇率增值下,外资可能执续流入中国财富,融资流入可能受到市集情感等的影响,股市资金总体上防守安详流入。

二、行业设置:本年7月作风偏平衡,绩优和低估值行业占优

(一)本年7月作风偏平衡,金融、成长可能相对占优

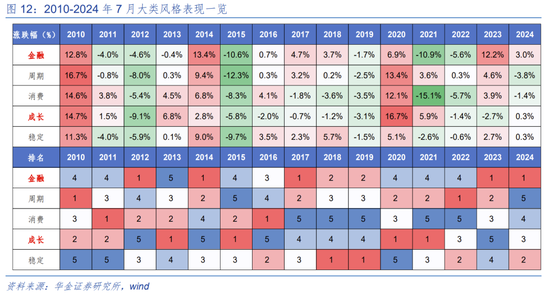

大类作风上,本年7月金融和成长可能相对占优。(1)复盘历史,7月金融和成长相对占优:一是2010年以来15年中有5年金融作风7月涨幅第一(2012、2014、2017、2023、2024),有4年景长作风7月涨幅第一(2013、2015、2020、2021);二是金融作风7月占优主要受宏不雅策略积极、市集情感偏弱等驱动,成长作风7月占优主要受产业趋势上行、策略支执、流动性宽松等身分驱动: 金融作风上,2017年由于深远供给侧调动,2023由于年优化房地产策略、促进活跃成本市集等策略推动下金融作风占优,2012年欧债危险彭胀,2014年经济基本面不达预期,2024年好意思国总统大选使经济不细目性上升,市集情感偏弱,金融作风由于具有贯通性而占优;成长作风上,2013年(迁徙互联网、智高手机),2015年(互联网金融、电子商务),2020年(5G工夫),2021年(新动力、半导体)在7月产业趋势上行,政府出台一系列支执科技翻新关系策略,且其时流动性相对宽松下,成长行业在7月发达占优。(2)本年7月,金融和成长也可能相对占优:一是近期陆家嘴金融论坛上央行、证监会出台金融灵通举措(如银行间市集往返敷陈库等建设 ),且六部门出台《对于金融支执提振和扩大破钞的领导办法》,冷漠积极发展股权融资、拓展多元化破钞融资渠说念等,短期策略偏积极,同期7月功绩期可能导致低估值蓝筹受到趣味,7月金融作风可能相对占优;二是7月支执科技翻新的策略能够率执续,且东说念主工智能、东说念主形机器东说念主等工夫和居品不断更新迭代,费城半导体指数趋势进取等均指向7月产业趋势上行能够率延续,重叠流动性7月预测防守宽松,7月成长作风可能也相对占优。

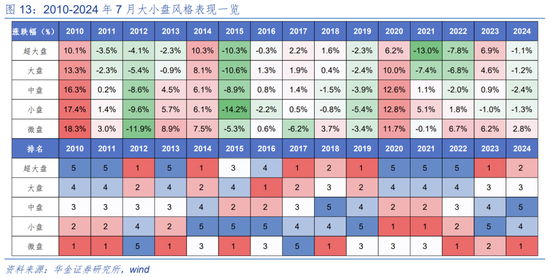

大小盘作风上,本年7月大小盘作风可能偏平衡。(1)从季节效应来看,2010年起10年间微盘和超大盘明显占优,但近5年作风趋于平衡:通过复盘2010-2019年10年间大小盘在7月的涨跌幅发现,微盘有5年、超大盘有4年涨幅为第又名,二者在7月发达占优“此消彼长”,季节性领涨特征明显;关联词近5年中,超大盘有1年、微盘有2年、小盘有2年涨幅为第又名,季节性上风相对弱化,全体作风趋于平衡。(2)面前来看,现在经济基本面、流动性、策略和外部事件全体偏中性,概括来看,7月大小盘作风可能偏平衡:一是基本面上,7月基本面能够率延续弱缔造趋势,破钞、投资增速可能防守高位、出口有一定韧性,可能有意于大盘作风;二是流动性上,现在国外好意思国通胀下行、降息预期上升、好意思元指数低位泛动,国内央行也有望通过货币策略器具进入流动性,7月流动性预测防守宽松,可能有意于小盘作风;三是策略和外部事件上,面前国外中好意思博弈、伊以打破等地缘政事身分带来不细目性,短期地缘风险可能有意于小盘作风,但同期国内稳增长举措不断落实,策略和产业趋势进取可能有意于大盘作风,面前外部风险和策略积极身分相互交汇,7月风险偏好预测偏中性,对大小盘作风的影响平衡。

(二)复盘历史,7月绩优和低估值行业相对占优

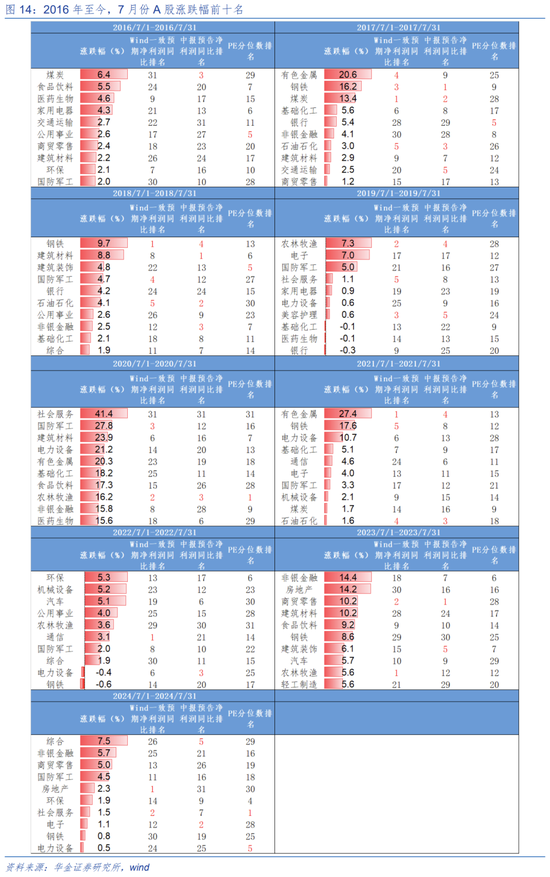

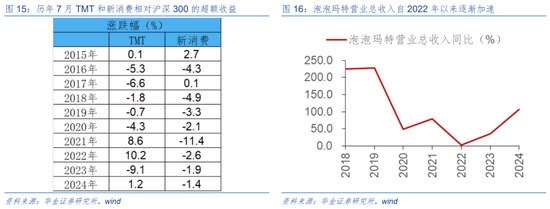

7月不断平衡设置低估值蓝筹和科技成长。复盘历史,7月绩优和低估值行业发达相对占优。一是年报预期增速较高的行业7月发达偏强,如2017年的有色金属、煤炭和钢铁,2018年的钢铁,2019年的农林牧渔,2020年的军工,2021年的有色金属和钢铁,2023年的商贸零卖。二是中报预报增速排行靠前的行业7月发达也相对占优,如2016年煤炭、2017年钢铁煤炭、2018年钢铁建材、2019年农林牧渔、2021年有色金属、2023年商贸零卖和2024年概括。三是PE历史分位数较低的行业7月发达也偏强,如2016年的公用职业、2017年的银行、2018年的建筑心事、2020年的农林牧渔、2024年的社会服务和电力斥地等行业。四是7月新破钞和TMT相对沪深300无明显逾额收益。

(三)面前帆海装备、动力金属、军工电子等估值性价相比高

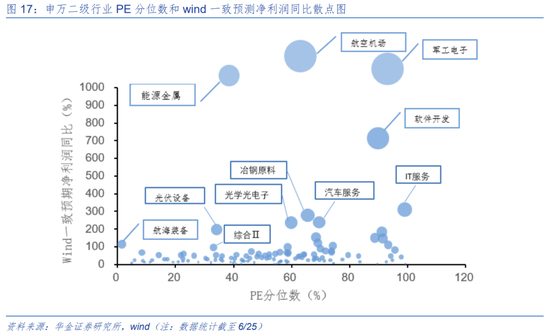

面前来看,帆海装备、动力金属、光伏斥地估值较低,航空机场、动力金属、军工电子、软件开发的wind一致预测的2025年盈利同比增速较高。估值方面,帆海装备、动力金属、光伏斥地的PE分位数差异为1.4%、33.4%、34.3%;盈利预期方面,航空机场、动力金属、军工电子、软件开发的wind一致预测净利润同比差异为5407.4%、2875.9%、1389.7%、713.9%。

(四)7月不断平衡设置低估值蓝筹和科技成长

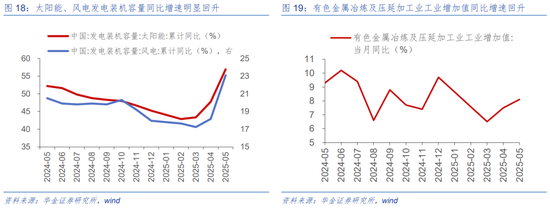

7月建议逢低设置估值性价相比高的军工、有色金属、电新、行运、大金融等行业。(1)军工:中国刀兵装备集团与中国刀兵工业集团的合并进度已肃穆进入实施阶段,这次整合接纳了“分立与注入相招引”的概括策略,这标记着我国军工行业已全面进入“军品业务连合髻展、民品业务寂然运营”的新发展方法。(2)有色金属:一是国度统计局数据显现,2025年5月份有色金属冶真金不怕火和压延加工业加多值同比增长8.1%,十种有色金属产量为683万吨,同比增长2.9%,其中电解铝5月份产量为383万吨,同比增长5.0%;二是工信部等九部门发布《黄金产业高质地发展实施决策(2025—2027年)》冷漠,到2027年黄金资源量增长5%-10%,黄金、白银产量增长5%以上。(3)电新:一是国度动力局发布数据,终了5月底寰宇累计发电装机容量36.1亿千瓦,同比增长18.8%,其中太阳能发电装机容量10.8亿千瓦,同比增长56.9%,风电装机容量5.7亿千瓦,同比增长23.1%;二是商务部将组织开展2025年千县万镇新动力汽车破钞季举止,执续开释新动力汽车破钞后劲,加速扶直汽车破钞新增长点,举止时辰将从7月执续到12月。(4)行运:交通运载部将于6月30日至7月2日在天津合并举办全球可执续交通岑岭论坛高官会议暨上海协作组织成员邦交通部长第十二次会议,会议就推动区域互联互通,促进全球物流供应链贯通流畅进行筹商。(5)大金融:一是央行等六部门归并印发《对于金融支执提振和扩大破钞的领导办法》,从六个方面冷漠19项重心步调,招引金融机构从破钞供给和需求两头强化金融服务,心仪各种主体种种化融资需求;二是国泰君安国际获香港证监会批准,将现存证券往返派司升级为可提供凭空财富往返服务并提供办法。

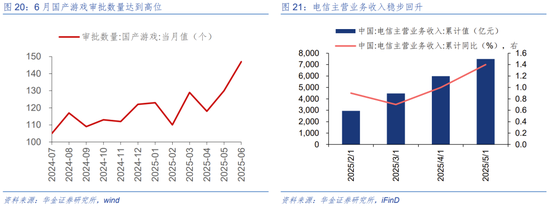

7月建议不断逢低设置策略和产业趋势进取的电子(破钞电子)、传媒(AI应用、游戏)、通讯(算力)、机器东说念主、筹备机(国产软件)等。(1)电子:近日小米科技苦求了多枚“XRING”(玄戒)关系的商标,小米寂然芯片的研发量产,同芯多端打造高效生态闭环,小米生态体验大幅提高,玄戒关系供应商迎来增长良机。(2)传媒:6月24日晚,国度新闻出书署发布了6月份的国产和入口集中游戏审批信息,本次国产版号数目为147个,入口集中游戏版号有11款,本批次版号数目创近几年新高。(3)通讯:6月25日工信部发布数据显现,前5个月通讯业呈现安详运行态势,电信业务量收增速慢慢提高,电信业务收入累计完成7488亿元,同比增长1.4%,按照上年不变价筹备的电信业务总量同比增长8.6%。(4)机器东说念主:一是国内首个东说念主形机器东说念主全产业链专科展在杭州召开,特斯拉、宇树参展,将联络展示仿生驱动、具身智能、脑机接口等先进工夫与机器东说念主高下流产业链等;二是首届好意思好生计展览会现场,宇树科技旗下的“台柱”明星机器东说念主G1和Go2将亮相展会现场,并为行家带来多种种种的机器东说念主才艺扮演。(5)筹备机:华为在华为开发者大会2025上,文牍基于CloudMatrix384超节点的新一代AI云服务全面上线,为大模子应用提供倾盆算力,同期文牍盘古大模子5.5肃穆发布,天然说话责罚(NLP)、筹备机视觉(CV)、多模态、预测、科学筹备五大基础模子全面升级。

三、风险教导

1.历史劝诫翌日不一定适用:文中关系复盘具有历史局限性,不同期期的市集条目、行业趋势和全球经济环境的变化会对投财富生不同的影响,昔时的发达仅供参考。

2.策略超预期变化:经济策略受宏不雅环境、突发事件、国际关系的影响可能超预期或者不足预期,从而影响当下分析框架下的投资决策。

3.经济缔造不足预期:受外部侵扰、买卖争端、天然灾害或其他不行预测的身分,经济缔造进度可能有所波动,从而影响当下分析框架下的投资决策。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:王珂 开云·kaiyun体育

Powered by 开云·kaiyun体育(中国)官方网站 登录入口 @2013-2022 RSS地图 HTML地图